Risikostyring er en både undervurderet og underprioriteret disciplin hos projektledere. Her er nogle forslag til, hvordan du kan få liv i risikologgen, komme af med den dårlige samvittighed og skabe værdi i projekter og programmer.

Risikostyring er en både undervurderet og underprioriteret disciplin hos projektledere. Her er nogle forslag til, hvordan du kan få liv i risikologgen, komme af med den dårlige samvittighed og skabe værdi i projekter og programmer.

I al sin enkelthed går det ud på at sætte penge på risici ved at beregne et forventet tab. Det gør risikostyring mere konkret, og du kan fremlægge konkrete investeringsforslag for din styregruppe som for eksempel: ”Vil I bruge 100 kroner på at fjerne et forventet tab på 1.000 kroner?”

Risikologgen bliver ofte en holdeplads for bekymringer

De fleste projektledere fører en risikolog. Her kan man kategorisere risici og beskrive korrigerende tiltag. Loggen fortæller også, hvilke risici der er de største, fordi der kategoriseres ud fra sandsynlighed, effekt og nogle gange ‘nærhed’.

Men logning er ikke (risiko)styring, og som regel ender risikologgen med at blive holdeplads for bekymringer og issues i projektet, hvor mange punkter slet ikke kan betegnes som risici. Loggen bliver måske også så lang, at der begynder at komme dubletter, fordi man ikke kan overskue eller gennemskue indholdet. Når der så er en ’rigtig’ sag, dokumenteres arbejdet måske ikke i risikologgen, men i styregruppenotater eller slet ikke. Risikologgen er nu blevet et inaktivt dokument, som ingen finder vigtigt.

En anden udfordring er manglen på incitamenter, der tilskynder risikostyring. Ofte ser man det omvendte, at ingen lægger mærke til den dygtige projektleder, som udfører risikostyring. Fokus er derimod på ”heltene,” som slukker den ene ildebrand efter den anden.

Derfor er loggen ofte kilde til dårlig samvittighed og nedprioriteres – selv om den er fast punkt på den ugentlige dagsorden. Enten bliver loggen ikke opdateret, eller også fører opdateringerne ikke til noget. Loggen forbliver et inaktivt instrument.

Du kan godt have en fin og opdateret risikolog uden at lave værdiskabende risikostyring, og omvendt kan du udføre værdiskabende risikostyring uden at have eller bruge en log. Fordelen ved at anvende en log er først og fremmest transparens. Den gør det lettere at overdrage opgaven og giver mulighed for sparring samt kvalitetssikring. Transparensen kan ikke mindst være en hjælp i tilfælde af uheld, fordi analyse og plan er umiddelbart tilgængelige.

Sæt tal på dine risici – uden den store lommeregner

Grundlæggende handler risikostyring om at acceptere eller reducere det forventede tab i tilfælde af en bestemt hændelse. Principielt kunne man også inkludere gevinster og dermed tale om at reducere afvigelser generelt, men i første omgang holder vi os til den simple definition.

Grundlæggende handler risikostyring om at acceptere eller reducere det forventede tab i tilfælde af en bestemt hændelse. Principielt kunne man også inkludere gevinster og dermed tale om at reducere afvigelser generelt, men i første omgang holder vi os til den simple definition.

Der findes forskellige metoder til værdiansættelse, og det behøver ikke at være totalt ukendt farvand for projektledere. De fleste er i forvejen vant til estimering, og samme metodik (som 3-punktestimering eller Delphi) kan også anvendes i forbindelse med værdiansættelse.

I den finansielle verden er man vant til at værdiansætte, og der findes et væld af modeller til forskellige formål. Det betyder ikke, at projektlederen nu skal være ekspert i økonomisk teori og finansielle modeller. Det kan fint lade sig gøre på et mindre komplekst og mere praktisk niveau, er vores erfaring. Et projekt kan godt have seriøs risikostyring uden den store lommeregner og endeløse workshops – og ellers kan du sikkert få hjælp i økonomi-/finansafdelingen.

Hvordan sætter vi penge på risici?

For hver enkelt risiko kan vi beregne et forventet tab, og du skal antage, at alt kan værdiansættes. Det forventede tab kan holdes op imod omkostningen ved risikominimerende tiltag. Kan det betale sig at bruge ressourcer på de tiltag? Det er en af grundene til, at risikoen skal gøres op i penge. Det behøver som sagt ikke at være komplekst, når man først har de grundlæggende begreber og tal på plads.

Et praktisk eksempel på værdiansættelse

Devoteam gennemførte et kundeprojekt, der skulle holdes fortroligt, internt såvel som eksternt. Vi værdiansatte et brud på fortroligheden til 2 millioner kroner. Et risikominimerende tiltag gik ud på at etablere en isoleret systemplatform, for at kunne kontrollere adgang for medarbejdere og eksterne og dermed reducere risikoen for lækage. Prisen for dette tiltag var 3 millioner kroner og en af årsagerne til, at styregruppen valgte andre former for risikominimering. De 2 millioner var et estimat med stor usikkerhed, men beløbet sætter omkostningen i relief og bliver et styringsredskab for den samlede risikoeksponering i projektets løbetid.

Man kan gøre det mere præcist ved at inkludere parametre som:

- Nærhed: Hvor langt ude i fremtiden ligger problemet?

- Korrelation: Nogle risici påvirker eller måske endda udligner hinanden.

- Residualer: Ofte minimeres risikoen med de planlagte tiltag, men den fjernes ikke, hvorfor der er en rest tilbage.

- Afledte risici: Risikominimerende tiltag medfører i sig selv en risiko.

Arbejdet med sådanne parametre burde i givet fald være skridt 2 i processen. Første skridt er at aktivere risikologgen og løbende få truffet beslutninger om, hvilke risikominimerende tiltag der skal gennemføres.

Arbejdet med værdiansættelse og beregning af prisen for risikominimerende tiltag er i sig selv værdiskabende. Det giver dig en anledning til at gennemgå de registrerede risici og få et opdateret risikobillede.

Beregningerne giver også et godt grundlag for dialog, fordi de har en anden vinkel på arbejdet – ’det vil sige, at når risiko er faktor 2 og effekt 4, kan vi eksempelvis forvente at tabe 300.000 kroner’. Derfor kan det være et godt sted at starte, hvis du står med en ’død’ risikolog. Se eksempel på metode i denne guide:

Guide – eksempel på metode

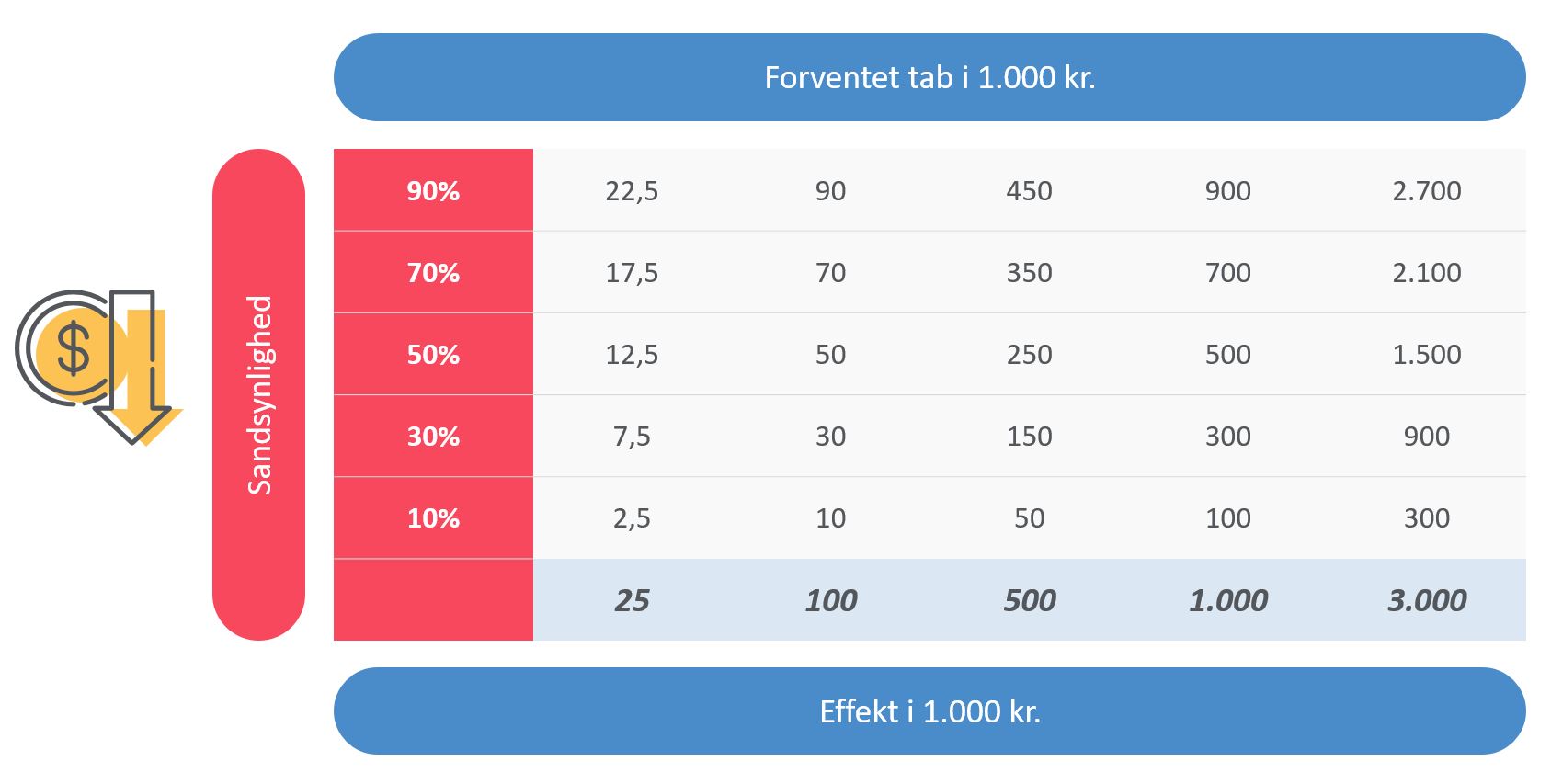

Fra 5-trinsskala til kapitalisering – eksempel på værdier for sandsynlighed og effekt

Sandsynlighed for at risiko indtræffer

- ⇒ 10%

- ⇒ 30%

- ⇒ 50%

- ⇒ 70%

- ⇒ 90%

Effekt som resultat af at risiko indtræffer*

- ⇒ 25.000 kr. (0 – 50.000)

- ⇒ 100.000 kr. (50.000 – 250.000)

- ⇒ 500.000 kr. ( 250.000 – 750.000)

- ⇒ 1 mio. kr. (750.000 – 2 mio.)

- ⇒ 3 mio. kr. (2 mio. – )

Anvendelse af skalaerne

Har du en risiko med en sandsynlighed på 2 og en effekt på 4, er det forventede tab 30% af 1 mio. kr. = 300.000 kr.

*Noter

- Lav skalaen, så den passer til dit projekt.

- Det er ikke vigtigt, at det er præcist – der er usikkerhed på værdiansættelsen alligevel. Du behøver ikke at tilbagediskontere, forholde dig til skat og afkastgrader, for at det kan give værdi. I første omgang handler det om at få aktiveret risikologgen og/eller komme fra logning til styring.

- Når den maksimale effekt (3 mio. kr. i dette eksempel) ikke er tilstrækkelig, kan du vælge at overskrive værdien med en anden værdi. I det hele taget kan du vælge at skrive kronebeløb i stedet for en tilnærmet intervalværdi – men pas på at fokus ikke flytter sig fra risikostyring til værdiansættelse.

”Menneskeliv kan da ikke gøres op i penge”

Risikostyring støder på modstand, når den rammer de hellige områder, der findes i mange brancher og sektorer. Områder hvor holdningen er, at her kan der ikke tages risici. Det er et trumfkort, der regelmæssigt trækkes, og sætter de andre projektdeltagere til vægs.

I sundhedssektoren møder man udtrykket ”det kan i sidste ende koste menneskeliv” – underforstået at her går en usynlig grænse. ”Menneskeliv kan da ikke gøres op i penge.” I bankens markedsafdeling er blot en kort systemnedetid ensbetydende med katastrofe, og i offentlig forvaltning er mangel på lovmedholdelighed noget af det værste.

Men sandheden er, at du ikke handler eller gennemfører en forretning uden risici. Selv om det ikke er oplagt at omregne menneskeliv, manglende adgang til ’markedet’ osv. til penge, så er det forsøget værd.

Ved at erstatte skalaen “1 – 5” med pengebeløb er du påvej ind i cost/benefit beregningen. Generelt har du behov for en måleenhed til:

- at holde risici op imod hinanden i prioriteringsøjemed,

- at vurdere om omkostningen ved risikominimerende tiltag opvejes af gevinsten ved en lavere risiko (lavere forventet tab),

- og monitorering af det samlede risikoniveau i projektforløbet (kan også beregnes på porteføljeniveau og eller virksomhedsniveau).

Det giver anledning til at få liv i risikologgen og dermed få taget stilling til, hvor tiltag skal gennemføres og finansieres.

Webinar om risikostyring

Den 29. oktober afholdte Dan Jensen et webinar om disciplinerne inden for risikostyring. Se optagelsen af webinaret her

Vil du vide mere?

Så er du velkommen til at kontakte Dan.